알파벳: 운영 레버리지의 아름다움은 초현실적입니다.

투자 서세

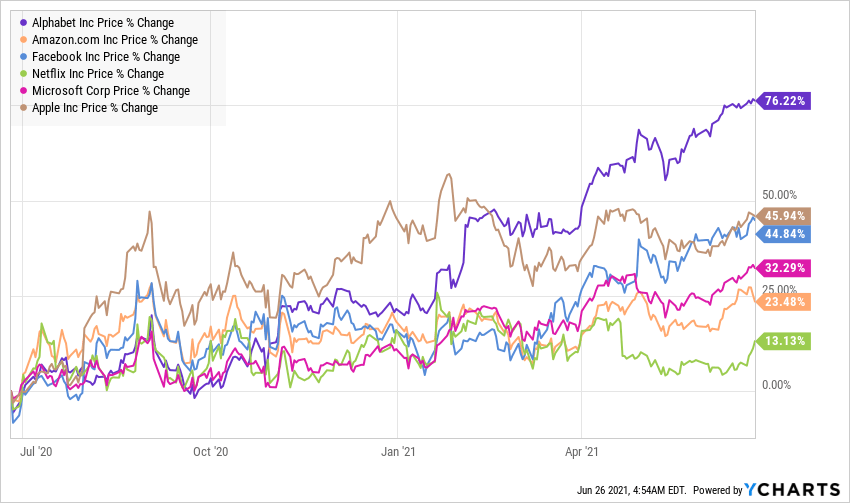

지난 12개월 동안 알파벳(NASDAQ:GOOG) (나스닥:GOOGL)는 최고의 실적을 거둔 빅테크 주식으로, 그리고 좋은 이유가 있습니다. 디지털 광고는 오늘날 가장 강력한 세속적 성장 동향 중 하나이며, Google은 YouTube와 같은 위대한 자산의 소유권과 결합된 전 세계 "검색" 및 "Ads" 시장에서 독점적인 지배력으로 인해 디지털 광고를 향한 이러한 변화의 주요 수혜자 중 하나입니다. 이 회사는 향상된 운영 레버리지의 뒷면에 막대한 양의 무료 현금 흐름을 제공하고 있으며, 우리는 잠시 만에 이 숫자를 조사할 것입니다.

출처: YCharts

오늘의 노트에서, 나는 신속하게 5 월에 다시 액자 이었다 구글에 대 한 내 원래 투자 론서를 다시 요약 할 것 이다 2020. 다음으로, 알파벳의 주가에 대한 지속적인 랠리를 설명하기 위해 회사에 대한 심층재무제표 분석을 발표할 예정입니다. 그런 다음 LASV 모델을 활용하여 알파벳의 공정 가치와 예상 수익을 예측할 것입니다. 이 메모의 끝에서, 우리는이 투자와 관련된 위험을 논의 할 것이다.

여기에 내 원래 알파벳 투자 서술의 요약 된 버전입니다 :

- 알파벳(간접적으로 구글)은 디지털 광고, 클라우드 컴퓨팅 과 같은 여러 세속적 성장 추세에 계속 높은 상승세를 보이고 있습니다.

- 향후 10년 이후에도 Google의 검색 및 광고 사업은 수십억 달러 규모의 무료 현금 흐름 생성 기계를 유지합니다.

- 그 외에도 유튜브와 구글 클라우드 플랫폼은 알파벳의 주요 성장 동력역할을 합니다. 이 두 가지 고성장 특성은 알파벳에게 긴 성장 의 활주로를 제공합니다.

- 또한, 알파벳은 부채가 거의 또는 전혀 없는 대차대조표에 현금을 싣고 있습니다. 이 금융 근육, 대규모 자본 반환 프로그램의 형태로 행사 하는 경우 (아마도 활용 자본 자본화), 알파벳의 주주에 대 한 엄청난 재산 창출으로 이어질 수 있습니다(애플 처럼).

알파벳에 대한 모든 사전 연구 작업에 액세스하려면 이 링크로향할 수 있습니다. 알파벳에 대한 우리의 투자 이론은 1 년 이상 재생했기 때문에, 그것은 우리가 우리의 다음 단계를 결정하는 데 도움이 될 것입니다 그 진행 상황을 확인하는 것은 가치있는 운동이다 (구매, 보류, 또는 판매).

디지털 광고 및 클라우드 컴퓨팅 시장의 성장 추세는 2021년 1분기(전염병 이후 세계에서) 강세를 유지하고 있습니다. 따라서 알파벳은 향후 분기에 견고한 수익(그리고 자유 현금 흐름)을 등록할 가능성이 높습니다. 1분기 의 매우 강력한 실적으로 인해 알파벳의 공정 가치 추정치는 다소 지나치게 보수적이라고 생각합니다. 오늘, 나는 같은에 업데이트를 공유 할 것이다. 또한, 지난 며칠 동안 알파벳에 대한 새로운 반독점 문제가 등장했으며, 우리는이 메모의 끝으로 이러한 위험을 논의 할 것입니다. 좋아, 회사에 재정적 인 깊은 다이빙으로 우리의 분석을 시작하자.

재무제표 분석

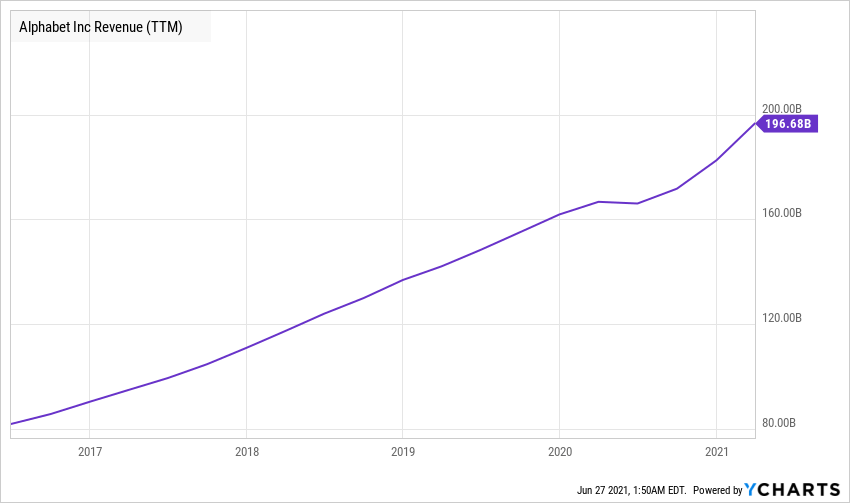

2020년 성장둔화로 인해 알파벳의 비즈니스는 전 세계 디지털 광고 지출 증가에 힘입어 강력한 매출 성장세를 이어왔습니다. 지난 12개월 동안 알파벳은 196.68B(전년 동기 대비 18% 증가)의 수익을 기록했습니다.

출처: YCharts

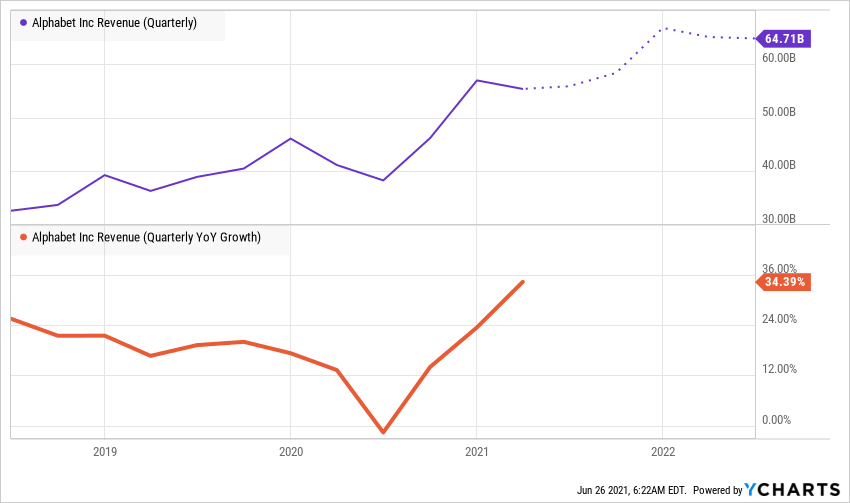

그러나, 이 숫자 의 밑에, 알파벳은 성장에 있는 급속한 가속을 경험하고 있습니다. 2020년 4분기 y/y 성장률을 23% 보고한 후 알파벳의 매출은 2021년 1분기 34%의 y/y 성장률을 기록했습니다(이는 8년 이상 Google이 기록한 가장 높은 성장률이었습니다). 2020년 알파벳의 성장률은 2분기에 -1%로 떨어졌고, 그 뒤로 급격한 반등은 알파벳의 사업 회복력을 보여줍니다.

출처: YCharts

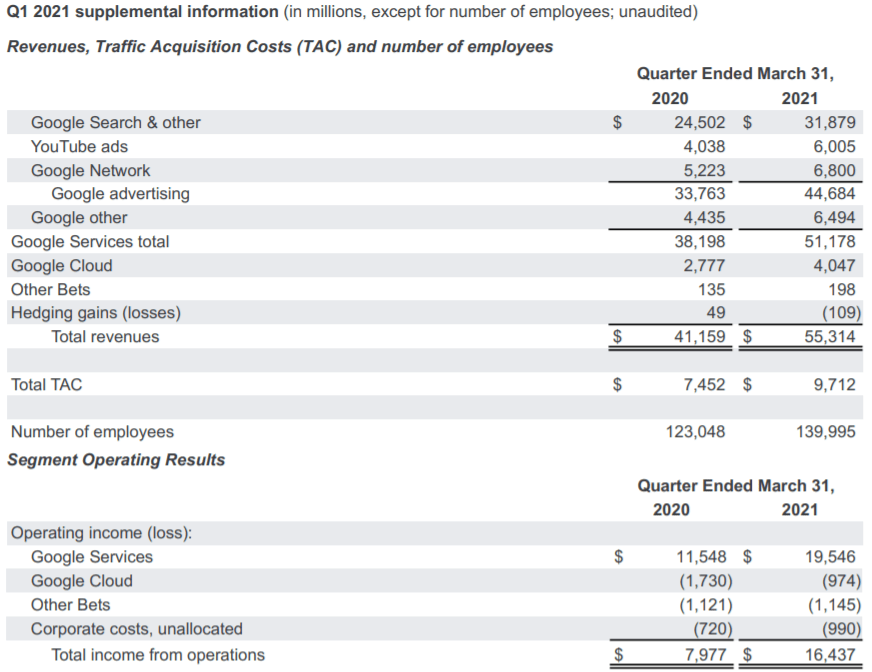

오늘날 알파벳은 광고수익의 80% 이상을 창출하므로 디지털 광고 의 추세는 회사의 재무에 직접적인 영향을 미칩니다. 2021년 1분기 Google의 광고 수익은 44.68B(+32% y/y)로 증가했습니다[YouTube 광고 매출은 ~50% 증가했습니다]. 놀랍게도, 급속한 예방 접종으로 사라지는 코로나바이러스 전염병에도 불구하고 디지털 광고 지출 동향은 1분기에 강세를 유지하고 있습니다. 이 데이터는 디지털 광고로의 전환이 영구적일 가능성이 높으며 마케터는 전통적인 형태의 광고로 돌아갈 의도가 없음을 보여줍니다.

또한 Google 클라우드 매출은 45% y/y로 성장하여 $4B에 도달했습니다. 지금, 구글 클라우드의 영업 마진은 여전히 부정적인; 그러나, 회사는이 전면에 큰 개선을 했다. 규모가 커지면 Google의 클라우드 비즈니스도 알파벳의 현금 프린터(YouTube와 같은 다른 자산과 유사)로 바뀔 가능성이 높습니다.

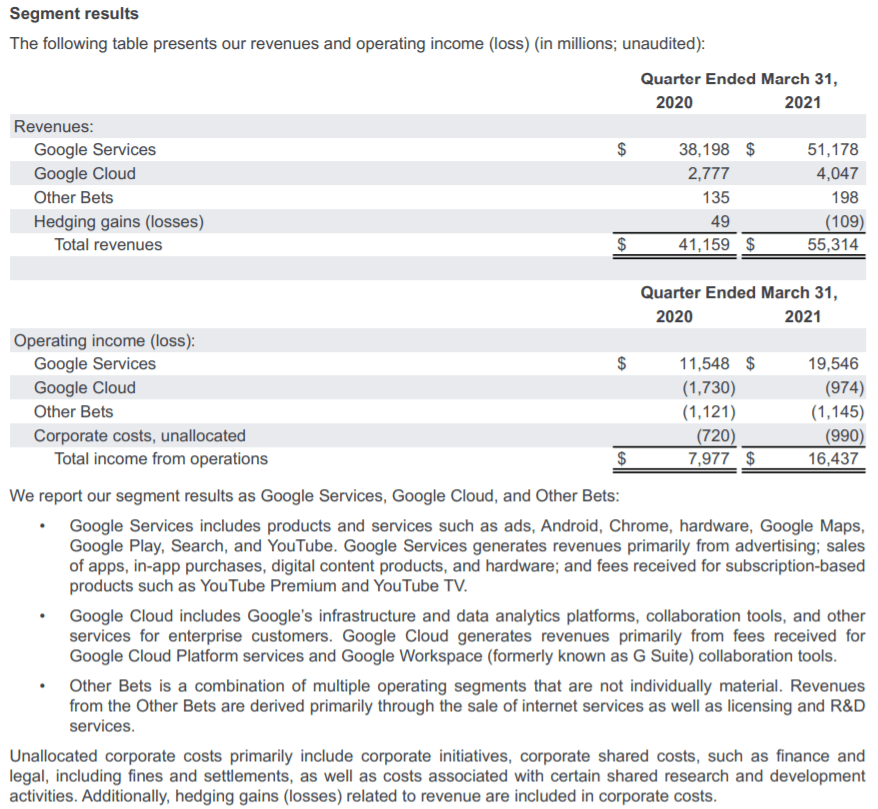

다음 이미지는 알파벳이 비즈니스 성과를 모니터링하는 데 사용하는 세분화를 제공합니다(perusal용).

출처: 알파벳 2021년 1분기 실적 보고서

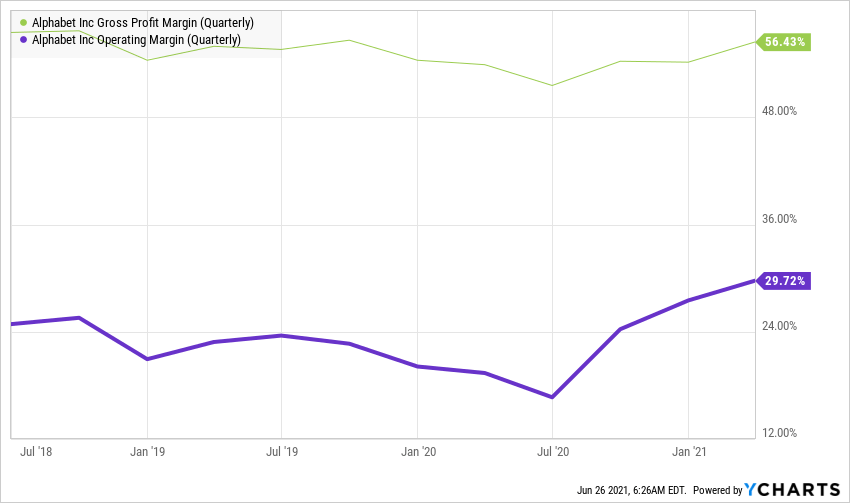

2020년 알파벳의 영업이익은 어려운 비즈니스 환경으로 인해 심각한 압박을 받았습니다. 그러나 7월 중순 17% 전후로 알파벳의 영업이익률은 디지털 광고에 대한 수요가 높은 2021년 1분기에 ~30%에 이르는 급격한 회복에 이르렀습니다.

출처: YCharts

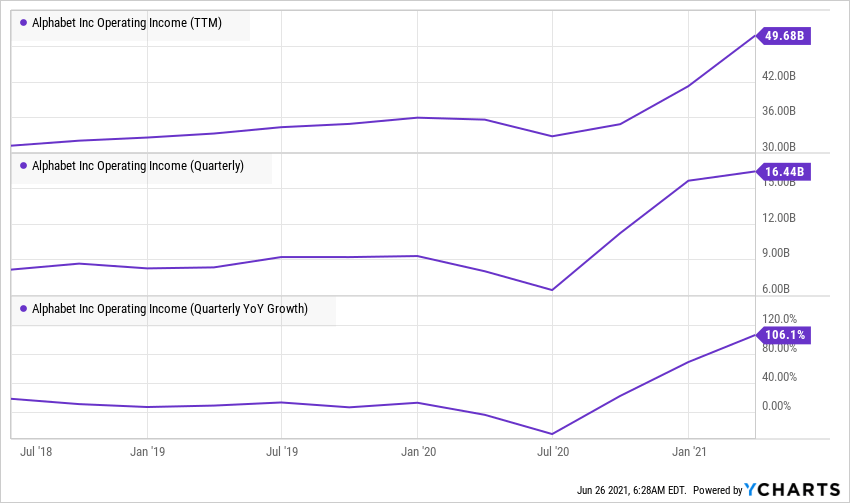

수익 성장과 마진 확장의 강력한 조합을 통해 알파벳은 지난 12 개월 동안 49.68B의 영업 이익을 제공 했으며, 그 중 30B 이상이 지난 2 분기에 들어왔습니다. 알파벳이 운영 레버리지 플레이라고 말하는 것은 공평합니다. 2021년 1분기 알파벳의 영업이익률은 전년도 7.98B보다 106% 높았습니다. 영업마진이 장기적으로 30~35% 범위에서 안정적으로 유지될 것으로 예상되면서 향후 매출 성장은 영업이익이 더욱 높아질 것으로 보입니다.

출처: YCharts

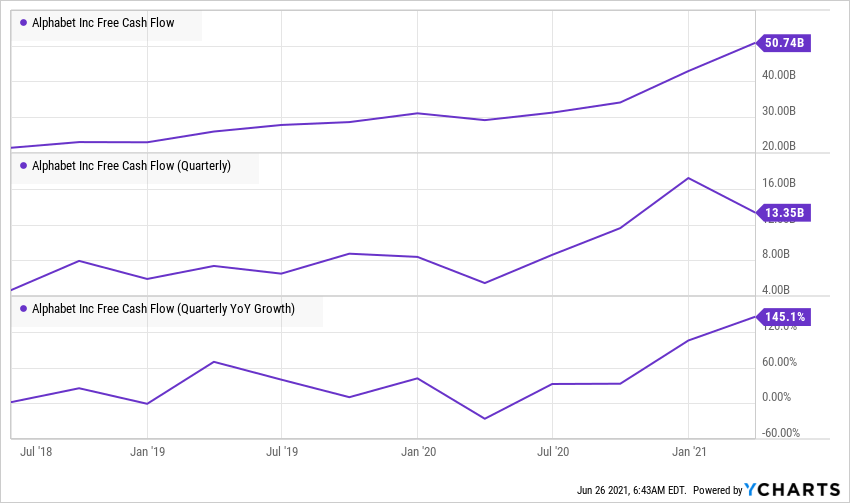

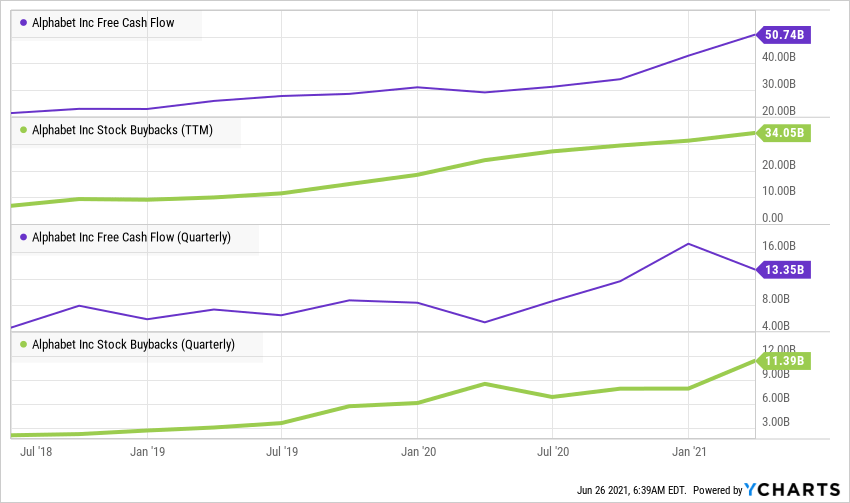

알파벳의 무료 현금 흐름 마진도 영업마진에 따라 빠르게 확대되고 있습니다. 2021년 1분기, 알파벳의 무료 현금 흐름은 $13.35B(y/y145% 증가)에 들어왔습니다. 우리는 무료 현금 흐름이 자산 가격의 주요 동인이라는 것을 알고 있기 때문에, 알파벳의 주식이 지난 12 개월 동안 70 % 이상 상승한 이유가 분명해졌습니다.

수년 동안 알파벳 (구글) 투자자였던 나는 항상 대차대조표에 현금의 보트로드와 자본 반환 프로그램의 부족을 싫어했습니다. 사실, 우리는 지금 꽤 많은 시간 동안 그것에 대해 폭언했다. 그래서, 나는 알파벳의 경영진이 마침내 주주 가치를 높이기 위해 주식 매수의 형태로 회사의 무료 현금 흐름의 대부분을 배포하는 것을 기쁘게 생각합니다. 2021년 1분기 알파벳은 ~$11.39B 상당의 주식을 다시 매입했습니다.

출처: YCharts

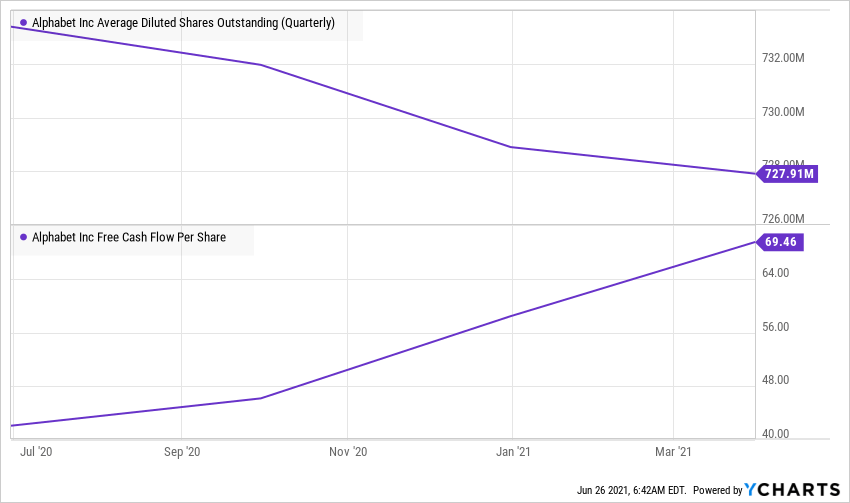

알파벳은 마침내 무료 현금 흐름 생성 능력에 합당한 자본 반환 프로그램을 가지고 있습니다. 작년에 알파벳의 희석주식은 733.5M에서 728M로 하락했습니다. 주가 하락과 자유 현금 흐름 상승으로 알파벳은 주당 더 높은 자유 현금 흐름을 이끌고 있습니다. 각 주가 미래의 자유 현금 흐름을 더 많이 벌어들이면 각 주식의 가치가 올라갑니다. 향후 10년 동안 알파벳이 발행주식의 20%를 다시 매입할 것으로 예상되며, 이는 주당 FCF를 증폭시킬 것입니다(그리고, 확장하여 주가).

출처: YCharts

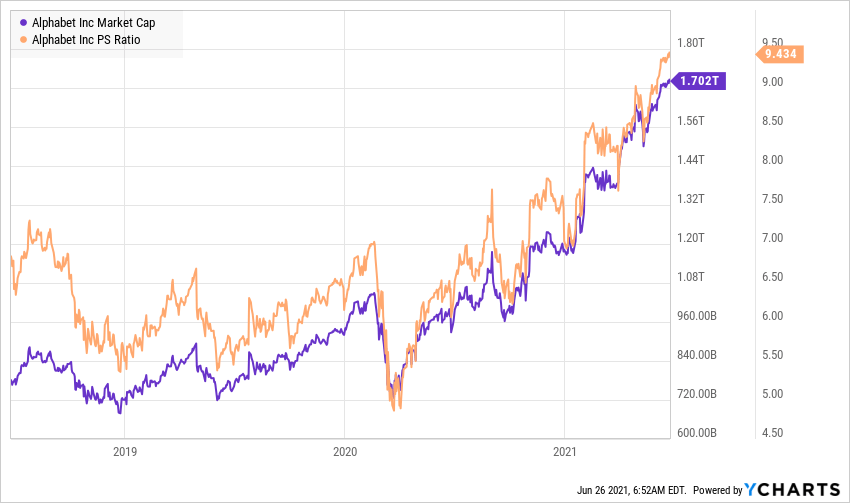

앞서 언급했듯이 알파벳은 지난 12개월 동안 가장 성과가 좋은 빅테크 주식이며, 이제 그 이유를 알고 있다고 생각합니다. 1년의 짧은 기간 동안 알파벳의 주식은 ~76%까지 올라갔으며 이는 별의 움직임입니다.

출처: YCharts

주가의 대규모 랠리와 함께, 알파벳의 시가 총액은 ~ $ 750B에서 $ 1.7T로 올라갔습니다. 이는 거의 1조 달러에 달하는 주주 가치 창출입니다. 많은 비평가(및 애널리스트)가 알파벳의 실적을 거래 배수(P/S 비율 상승)의 확장으로 저기귀하고 있습니다.

출처: YCharts

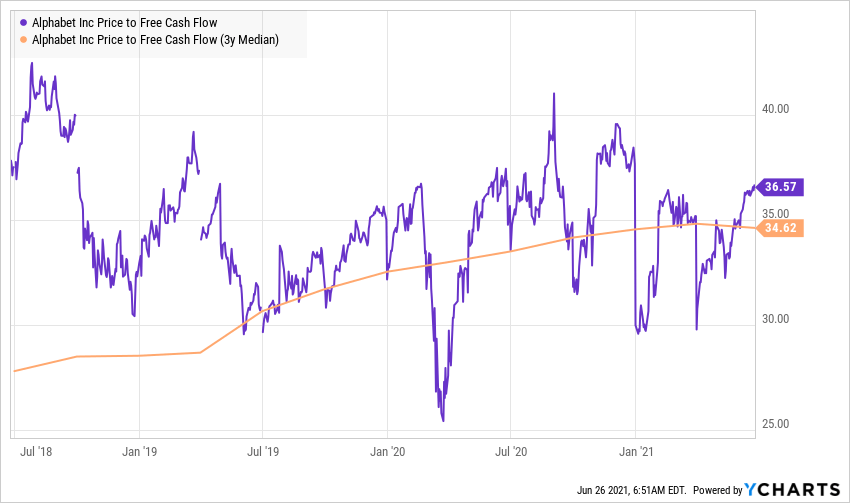

그러나 이것은 현실과는 거리가 멀다. 36.57x의 알파벳의 무료 현금 흐름 배수배수는 3년 범위 내에서 잘 됩니다(34.62배의 3y 중앙값보다 약간 높음). 내 의견으로는, 알파벳은 개선 된 비즈니스 펀더멘털로 인해 더 높은 거래 배수 (P / S 비율)를받을 자격이 있습니다.

출처: YCharts

좋아, 과거에 대한 충분한 이야기. 알파벳의 미래는 무엇을 유지합니까?

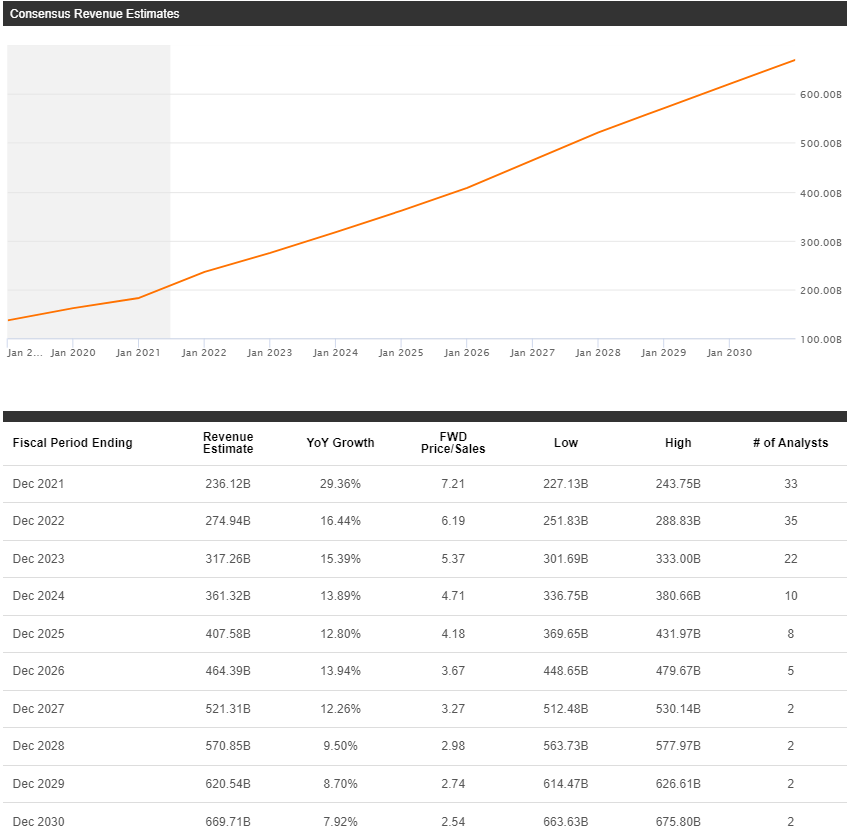

알파 를 찾는 컨센서스 분석가의 추정에 따르면, 알파벳은 앞으로 더 많은 년 동안 강력한 매출 성장과 운영 레버리지를 제공 할 태세입니다. 2030년까지 알파벳은 연간 670B의 수익을 창출할 것으로 예상되며, 여전히 연간 8-10%씩 성장할 것으로 예상됩니다.

출처: 알파 찾기

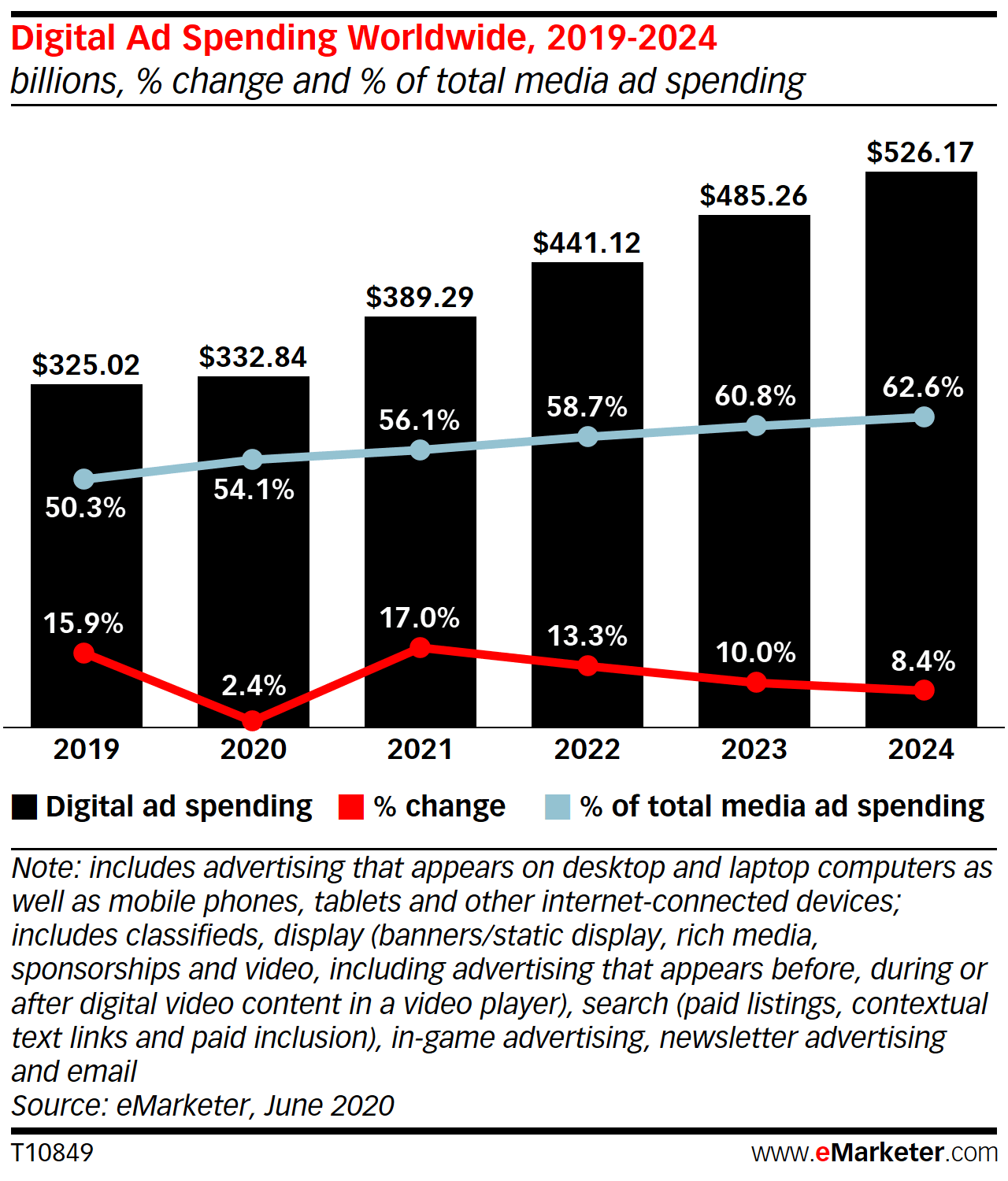

2021년 알파벳은 연간 약 30%의 성장률을 나타내는 $240B의 매출을 기록할 태세입니다. 디지털 광고 업계의 지속적인 강점은 코로나바이러스 전염병 동안 광고 예산에서 보았던 변화의 영속성을 알리는 것입니다. eMarketer에 따르면, 글로벌 디지털 광고 시장은 2024년까지 $389B에서 $526B로 성장할 것으로 설정됩니다. 알파벳이 시장 점유율을 유지한다면 향후 36개월 동안 수익이 +20%의 CAGR로 성장할 것입니다.

출처: eMarketer

알파벳은 매출 성장을 촉진함으로써 장기적으로 막대한 주주 가치를 창출할 가능성이 높습니다. 그러나 운영 레버리지 스토리는 끝나지 않았기 때문에 알파벳도 단기적으로 더 많은 상승세를 가지고 있다고 생각합니다. 알파벳의 포트폴리오에는 많은 문샷 투자가 포함되어있으며(여기서 논의됨)한두 개가 돈을 지불하더라도 알파벳의 성장 스토리는 훨씬 더 오래 계속될 수 있습니다. 따라서, 나는 알파벳에 투자의 아이디어를 좋아한다.

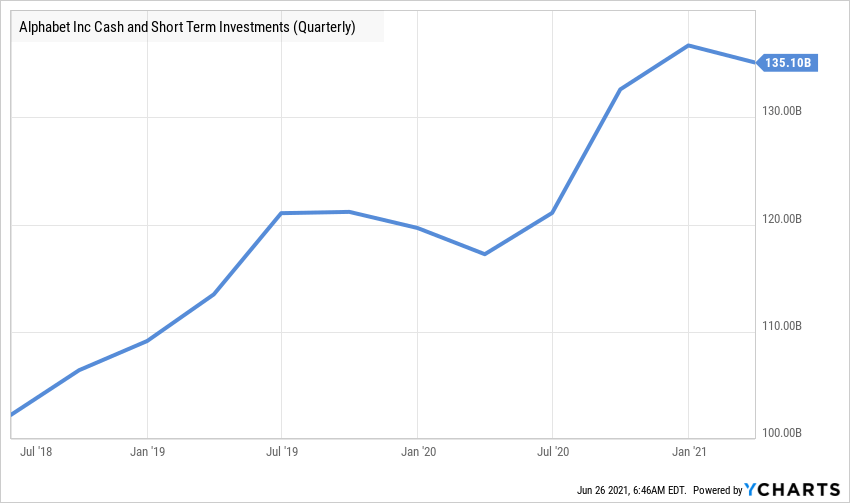

우리는 이미 알파벳의 성장 자본 반환 프로그램에 대해 이야기했지만, 나는 $ 135B의 거대한 현금 비장에 대해 논의 할 수밖에 없다고 느낍니다.

출처: YCharts

이 회사는 향후 몇 년 동안 연간 50B 이상의 무료 현금 흐름을 만들기로 설정, 나는 알파벳이 분기와 함께 회사가 발표 한 $ 50B 주식 환매를 넘어 자본 반환 프로그램을 확장하고 싶습니다 1 분기 2021 결과. 순다르와 주식이 애플의 (나스닥:AAPL) 자본 수익률 프로그램을 보고 있기를 바랍니다 왜냐하면 알파벳의 이러한 레버리지 재자본화는 주주들에게 막대한 부의 창출로 이어질 것이기 때문입니다. 알파벳은 재정적 인 근육을 행사함으로써 향후 수년간 (재무 엔지니어) 강력한 주주 수익을 쉽게 창출 할 수 있습니다.

이제 알파벳의 공정 가치와 예상 수익률을 결정합시다.

공정가치 및 예상 수익률

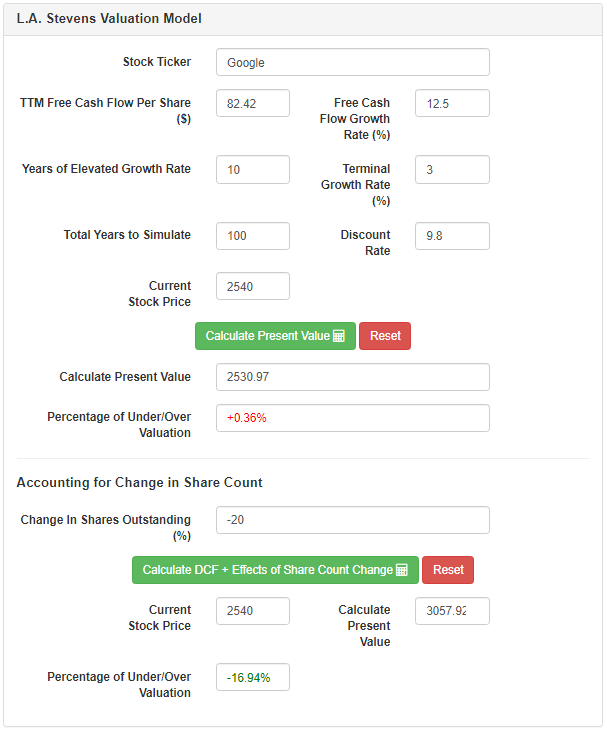

알파벳은 2021년에 $240B의 수익을 제공하기 위해 노력하고 있습니다. 영업이익이 계속되면서 알파벳은 올해 FCF 마진이 25%로 증가할 것으로 예상됩니다. 장기적으로, 나는 알파벳의 마진 프로필이 훨씬 더 개선 볼 수 있습니다. 그러나, 우리는 우리 자신에게 안전의 마진을 제공하기 위해 우리의 평가에 잠재적 인 마진 확장을 고려하지 않습니다.

가정:

| 2021E 매출 [A] | 2,400억 달러 |

| 잠재적 자유 현금 흐름 마진 [B] | 25% |

| 평균 희석주식 발행 [C] | ~7억 2,800만 달러 |

| 주당 무료 현금 흐름 [ D = (A * B) / C ] | $82.42 |

| 주당 자유 현금 흐름 증가율 | 12.5% |

| 터미널 성장률 | 3% |

| 성장의 년 | 10 |

| 자극하는 총 연도 | 100 |

| 할인율(우리의 "다음 최고의 대안") | 9.8% |

결과:

출처: L.A. 스티븐스 밸류에이션 모델

이러한 결과에 따르면, 알파벳의 공정 가치는 ~ $ 3,058 - 즉, 주식은 공정 가치에 20 % 거꾸로있다. 따라서, 우리의 DCF 분석에 따르면, 알파벳은 구매입니다. 이제 LASV 모델을 사용하여 장기 예상 수익을 결정합니다.

이미 알고 있듯이 모델은 주당 예상 FCF 값(yr-10)을 계산하고 FCF 배수(여기에서 35배)로 추정된 가격으로 곱하여 2031년 가격 목표를 생성합니다. 이 가격 목표를 사용하여 모델은 예상CAGR 수익을 생성합니다.

출처: L.A. 스티븐스 밸류에이션 모델

향후 10년 동안 알파벳의 주가는 +16.51%의 CAGR에서 ~$2,540에서 ~$11,710(~3배)로 성장할 수 있습니다. 알파벳의 예상 수익률이 투자 장애물 비율을 초과하기 때문에 15 %, 나는 알파벳에게 $ 2,540에서 구매를 평가합니다.

위험

- "검색"(92%의 시장 점유율)과 "Ads"(시장 점유율 50%)에서 알파벳의 독점적 지배력으로 인해 전 세계 정부 기관이 비즈니스 관행을 조사하고 있습니다. 반독점 규제의 위협이 커지자 투자자들은 알파벳에 대한 투자를 두려워하고 있습니다.

- 그러나 반독점 규제에 대한 잡음은 1년 이상 계속되었고, 이 기간 동안 주식은 계속 증가해 왔습니다. 알파벳은 2022년까지 재판에 직면할 가능성이 낮습니다.

- 회사 가치의 주요 동인은 생성될 무료 현금 흐름의 미래 흐름입니다. 지금, 나는 잘못 될 수 있습니다,하지만 알파벳은 오늘보다 지금부터 10 년 더 많은 수익과 무료 현금 흐름을할 것입니다. 따라서 투자자는 반독점 규제에 직면하여 대담해야 합니다 (여전히 아무 것도 없는 것으로 판명 될 수 있음).

- 강력한 비즈니스 펀더멘털, 현금($135B) 및 무료 현금 흐름 증가로 알파벳은 규제 당국의 벌금을 처리할 수 있습니다.

- 알파벳은 $ 1.7T의 가치가 있는 저거넛이므로, 이 회사는 정부 기관이 제기한 소송에 맞서 싸울 충분한 화력을 갖게 될 것입니다. 따라서, 나는 회사가 이러한 반독점 조사 (및 잠재적 인 규제 조치)를 처리 할 준비가되어 있다고 생각합니다.

- 이제 실제로 중요한 위험에 주의를 기울이겠습니다. 구글과 페이스 북 (나스닥 :FB) 년 동안 디지털 광고 공간에서 듀오 폴리에서 운영하고있다; 그러나 아마존의 (나스닥:AMZN) 광고 사업은 빠르게 성장하고 현직자들로부터 시장 점유율을 차지하고 있습니다. 또한, 구글은 Roku (나스닥 :ROKU),무역 데스크 (나스닥 :TTD)및 디지털 광고 달러에 대한 다른 사람 등 광고 기술 플레이어의 상승에 의해 도전할 것으로 설정됩니다.

- 알파벳의 미래 성장의 상당한 덩어리는 구글 클라우드에 따라 달라집니다, 이 비즈니스 라인은 ~ 45 %에서 성장하고 있지만, 나는 그것이 가까운 미래에 AWS와 마이크로 소프트 (NASDAQ :MSFT) Azure에 실제 경쟁자가되는 것을 볼 수 없습니다. 클라우드 컴퓨팅은 아직 시작중이므로 Google이 이 시장에서 게임을 시작할 수 있는 충분한 시간이 있습니다.

생각의 결론

거대한 70% 이상의 랠리 후에도 알파벳의 주식은 여전히 저평가되어 있습니다. 강력한 매출 성장과 마진 확대로 회사는 막대한 양의 무료 현금 흐름을 계속 등록할 수 있었습니다. 2021년 1분기 현재 알파벳은 FCF의 대부분을 막대한 주주 부를 창출하는 주식 매입에 지출하고 있습니다. 디지털 광고 및 클라우드 컴퓨팅의 세속적 인 성장 추세는 전염병 이후 세계에서 강세를 유지할 가능성이 있으므로 알파벳의 성장은 줄어들지 않을 수 있습니다.

지금, 나는 반독점 규정이 알파벳의 주식에 크게 무게 수 있음을 이해합니다. 그러나 기본이 소리만큼, 다른 모든 것은 단지 소음일 뿐입니다. 알파벳의 대차대조표는 요새이며, 회사는 향후 몇 년 동안 막대한 주주 가치를 창출하기 위해 이 금융력을 계속 활용할 수 있습니다. 잠재적 인 반환은 잠재적 인 위험을 능가하므로, 나는 이 시간에 알파벳 구매를 평가합니다.

키 테이크 아웃: 나는 알파벳에서 구매를 평가 $2,540.

읽어 주셔서 감사합니다. 코멘트 섹션에서 귀하의 생각, 질문 및/또는 관심사를 공유하십시오.

'경제' 카테고리의 다른 글

| 8% 소득 포트폴리오: 중기 검토 (0) | 2021.07.11 |

|---|---|

| 디지털 터빈: 시장이 여전히 인수에 대해 경계하는 동안 지금 구매 (0) | 2021.07.11 |

| 알리바바 주식: 중국의 단속을 조심 (0) | 2021.07.11 |

| AMD는 Xilinx 합병이 승인되면 브레이크 아웃으로 향하고있다 (0) | 2021.07.10 |

| 매수 경고: 인플레이션을 이길 수 있는 3가지 최고 고성장 배당주식 (0) | 2021.07.10 |