아마존 수입: 전염병 무역은 끝났다, 딥을 구입하고 보류

아마존(나스닥:AMZN)은 29일종가 이후 2분기 실적을 발표했다. 실적 발표는 "전자 상거래의 전염병 꼬리바람이 끝났다"는 제목이 있을 수 있습니다. 그렇지는 않았지만, 시장은 숨겨진 메시지를 명확하게 이해하고 시간 외 거래에서 주식을 크게 팔았습니다.

상인과 투자자는 이제 결정을 내려야합니다. 나는 2020 년에 아마존을 지원하고 올해 초 스퍼터시작 COVID 관련 모멘텀이 마침내 약해질 것이라고 믿고, 단기적으로이 주식에서 특정 주주를 밀어. 나는 아마존의 사업의 핵심이 여전히 좋은 모양에있는 것 같다으로, 장기 투자자가 딥을 살 수있는 기회를 활용해야한다고 생각합니다.

결과에

아마존의 실적 보고서의 헤드라인 숫자는 좋은 나쁜 혼합 가방이었다. 1,131억 달러의 매출은 컨센서스 기대치를 거의 20억 달러로 놓쳤습니다. 이 크기의 최고 라인 실망은 적어도 5 년 동안일어나지 않았습니다. 다음 분기 1,090억 달러의 수익 지침은 지침 범위의 중간 지점에서 컨센서스 추정치에 대해 100억 달러의 엄청난 미스였습니다.

더 좋은 소식은 $15 이상의 EPS가 기대 보다 훨씬 높았다는 것입니다. 그러나 흥미롭게도 77억 달러의 영업이익은 월가의 추정치를 거의 충족하지 못했고, 이는 전형적인 "저품질 수익 이긴다"를 시사합니다. 즉, EPS의 깜짝 요소는 투자 서류와 매우 관련이없는 다른 소득 및 세금 비용과 같은 아래 광고 항목에서 왔을 것입니다.

어떤 일이 있었습니까?

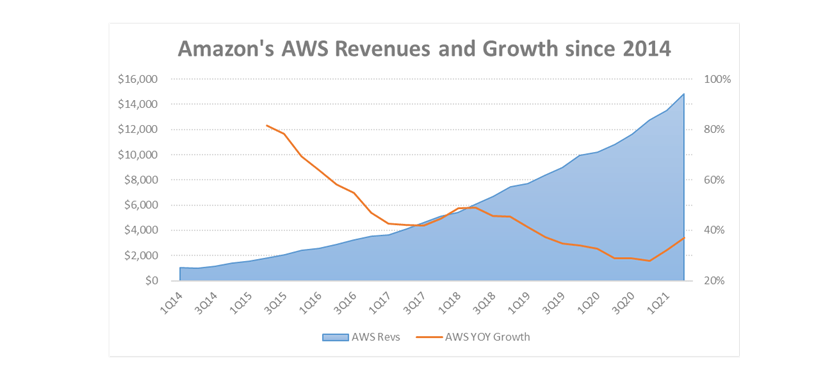

후드 아래 자세히 살펴보면 아마존이 북미 전자 상거래 (대부분 온라인 상점 플러스 타사 판매자)를 제외한 모든 하위 부문에서 잘 수행된 것으로 나타났습니다 - 아마존전체 매출의 45 %에서 50 %를 나타내는 것으로 추정됩니다. 예를 들어, AWS는 아마존의 클라우드 비즈니스에서 영업이익의 점유율을 차지하는 37%의 성장률을 기록했으며,마이크로소프트(MSFT)Azure의 1포인트 하락에 비해 순차적으로 무려 5%포인트 증가했습니다.

출처: DM 마틴스 리서치

한마디로, COVID-19 위기 동안 체류 습관에 의해 주도된 전자 상거래 성장의 시대는 끝났습니다. 피어 애플의(AAPL) 인상적인 회계 3 분기 실적은 시애틀 에 본사를 둔 회사도 이번에 눈부신 숫자를 뽑아 것 아마존 투자자들에게 희망을 주었을 수 있습니다. 그러나 분명히, 아마존은 다음 몇 분기에 흘려야 할 수익 라인에 전염병 "지방"의 꽤 있다.

AMZN을 판매하거나 딥을 구입?

내가 전에 언급 한 바와 같이, 나는 아마존이 구매 - 더 - 딥 기회 또는 덤프해야 모멘텀 플립퍼 인지의 질문은 각 사람의 전략에 따라 달라집니다 생각합니다. 나는 아마존이 단기적으로 6 월 - 7 월 모멘텀을 유지하는 것을 상상하기 어렵다, 심지어 관리 팀은 힘든 comps와 자신의 가정을 떠나 소비자가 다음 분기에 수익에 역풍이 될 것이라고 인식 고려.

그러나 장기 구매자와 홀더의 관점에서 말하기, 나는 아마존이 상당한 할인금요일 아침에 올 수있는 판매 할 수 있다고 생각합니다. 이는 2020년 8월 수준으로 주식을 축적할 수 있는 드문 기회일 수 있습니다.

역사적으로, 많은 전선에서 진화하고 있는 세속적 인 성장 스토리 (전자 상거래, 클라우드, 엔터테인먼트, 소비자 제품, 광고 등)로 구매하기에 가장 좋은 시기는 주식이 철회 된 후에있었습니다. 시간 외 주가 $3,340 - 맞아, 아마존이 주식 분할을 발표한 것은 이번에는 아니었습니다 - 주식은 보정 영역으로 진입하고 있으며, 7 월 초의 사상 최고치에서 10 % 할인되었습니다. 이것은 기회적 인 항목의 시간이 될 수 있습니다.

'주식' 카테고리의 다른 글

| 배당주식에 투자하는 4가지 이유 (0) | 2021.08.04 |

|---|---|

| 감정은 말합니다 : 시장이 어제 추락했어야합니다. (0) | 2021.08.03 |

| AMD는 새로운 벨베더입니다 (0) | 2021.07.29 |

| 쇼피파이: 평가가 우려되지 않아야 합니다. (0) | 2021.07.17 |

| 팔란티어 주식 10 년 예측: 고려해야 할 사항 (0) | 2021.07.16 |