엔비디아: 여러 세속적 인 성장 동향에 노출은 큰 장기 놀이를 만든다

엔비디아 (NVDA)는여러 세속적 인 성장 동향에 노출 될 수있는 가장 좋은 방법 중 하나입니다, 따라서 장기 투자자의 성장 포트폴리오에 '있어야합니다'주식인.

비즈니스 개요 및 전략

엔비디아는 1993년에 설립되었으며 1999년에 GPU(그래픽 처리 장치)를 발명하여 게임 산업의 발전을 가속화함으로써 잘 알려져 있습니다. 1999년부터 나스닥 증권거래소에 상장되어 있으며, 현재 약 4$670억 달러의 시가총액을 기록하고 있으며, 이 조치로 반도체 업계에서 가장 큰 기업 중 하나입니다.

엔비디아는 대만 반도체 제조 회사 (TSM)와같은 다른 회사에 생산을 아웃소싱의미 우월한 회사입니다, 미래에 변경되지 않을 것으로 예상되는 비즈니스 프로필. 엔비디아는 하드웨어, 소프트웨어, 알고리즘 및 서비스를 결합하여 GPU 기능을 향상시키고 여러 업계의 기업 고객에게 서비스를 제공하는 플랫폼 전략을 따릅니다.

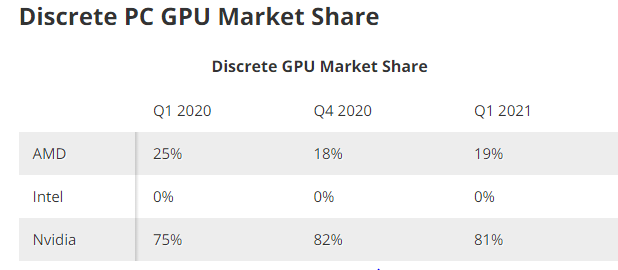

엔비디아는 고급 마이크로 장치 (AMD)와덜 정도 인텔 (INTC)의경쟁에 직면하지만, 그 개별 GPU 시장 점유율은 약 80 %,이는 강력한 경쟁 우위와 복제하기 쉽지 않은 비즈니스 프로필을 나타냅니다.

출처: 톰의 하드웨어.com

이 회사는 지난 몇 년 동안 게임을 위한 GPU의 '레거시' 사업을 넘어 발전해 왔으며, 요즘 엔비디아는 컴퓨팅, 인공 지능, 데이터 과학, 자율 주행 차량, 로봇 공학 및 증강 및 가상 현실(AR/VR)의 성장을 지원하는 여러 기술 개발의 선두에 서 있습니다.

비즈니스 보고 목적으로 엔비디아는 그래픽과 컴퓨팅 및 네트워킹이라는 두 가지 주요 세그먼트를 공개합니다. 그래픽 부문에는 게임 및 PC용 GPU, 게임 스트리밍 서비스 및 인포테인먼트 시스템을 위한 자동차 플랫폼이 포함됩니다. 컴퓨팅 및 네트워킹 부문에는 인공 지능, 고성능 컴퓨팅 및 자율 주행 솔루션을 위한 데이터 센터 플랫폼 및 서비스가 포함됩니다.

엔비디아의 GPU 기술의 광범위한 응용 프로그램은 게임을 넘어 비즈니스 다각화의 증가의 주요 드라이버되었습니다. 실제로, 게임은 여전히 수익 창출의 매우 중요한 소스이며 장기적으로 좋은 성장 전망을 가지고 있지만, 엔비디아는 이제 몇 년 전보다 훨씬 더 나은 비즈니스 다각화를 가지고, 다음 그래프에서 볼 수 있듯이. 게임 매출은 작년 매출의 절반 미만을 차지했으며, 데이터 센터는 2017회계연도의 7%에서 작년 40%로 총 매출에 대한 비중을 크게 증가시켰습니다.

출처: 엔비디아

데이터 센터의 이러한 증가는 지난 5년 동안 연간 82%의 매출 증가율(OTC:CAGR)으로 설명되어 다른 엔비디아의 시장 플랫폼을 능가합니다. 예를 들어, 5년차 CAGR 게임 매출은 22%였지만 데이터 센터의 성장률보다 훨씬 낮았습니다.

성장 전망

앞서 분석한 바와 같이반도체산업은 수년 동안 성장을 뒷받침해야 하는 여러 혁신의 원천으로 인해 장기적인 성장 전망이 매우 우수합니다.

현대 기술은 끊임없이 변화하고 있으며 새로운 개발은 마이크로 칩과 더 빠른 장치의 새로운 응용 프로그램을 지속적으로 추진하고 있습니다. 5G, 빅 데이터, 자율 주행 차량, 사물 인터넷 과 같은 기술적 진보를 통해 향후 수년간 데이터 볼륨이 크게 증가할 것으로 예상됩니다. 이러한 배경은 NVIDIA의 성장에 매우 긍정적이며, 특히 AI, 가상 현실 및 자율 주행 차량의 세속적 성장 동향에 특히 노출되어 '레거시' 게임 노출을 넘어선 매우 긍정적입니다.

출처: 엔비디아.

즉, 엔비디아는 향후 몇 년 동안 여러 성장 소스에 직접 노출 되어, 매우 독특한 비즈니스 프로필, 그리고 그것의 총 주소 지정 시장 향후 10 년 동안 크게 증가 할 것으로 예상 된다. 이러한 세속적 성장 추세는 게임, 노트북 및 기타 제품에 대한 수요가 급격히 증가함에 따라 코로나바이러스 전염병에 의해 가속화되었으며, 강력한 세속적 성장 전망을 넘어 NVIDA의 성장에 대한 강력한 순환 적 지원이 되었습니다.

이러한 성장 동인 을 넘어, 회사는 암호 화폐인프리젠 테이션 및 재무 보고서에 많은 언급을하지 않는 또 다른 요인이있다. GPU는 암호화폐를 채굴하는 데 사용되며, 암호화폐 가격의 호황과 파산에 따라 다소 변동성이 있는 것으로 입증되었음에도 불구하고 엔비디아와 AMD의 역풍이었습니다.

그럼에도 불구 하 고, 암호 화폐 는 멀리 갈 것으로 예상 되지 않습니다 그리고 이것은 엔비디아에 대 한 장기에 대 한 또 다른 긍정적인 성장 드라이버와 암호 화폐의 기복에 직접 노출 되지 않고이 테마를 재생 하는 좋은 방법.

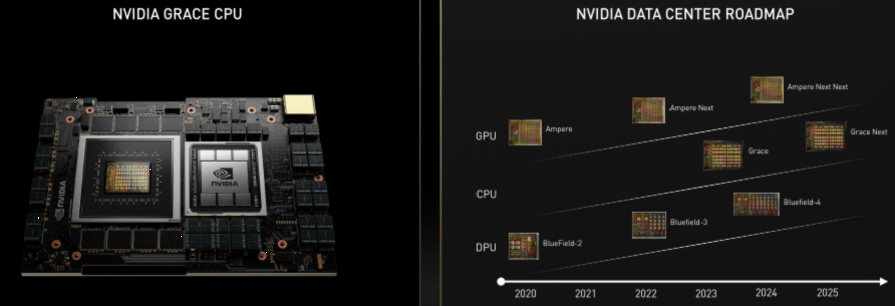

최근 투자자의 날에엔비디아는 CPU 시장에 진입을 발표했으며 그레이스 CPU는 2023년에 배송을 시작할 것으로 예상됩니다. 엔비디아에 따르면 AI및 HPC를 위해 특별히 제작된 인텔 CPU와 엔비디아 GPU의 현재 조합보다 훨씬 더 나은 성능을 제공할 수 있는 데이터 센터 세그먼트를 위한 암 기반 CPU입니다. 이 CPU 전략은 더 큰 서버 제품을 보완하고 더 높은 수직 통합으로 이어질 것입니다 제공, 장기적으로 컴퓨터 및 네트워크 세그먼트의 성장에 대한 또 다른 지원되고. 또한, 엔비디아는 미래에 CPU + GPU 융합 플레이의 일종을 만들 수있는 인텔이나 AMD의 한 걸음 더 복용으로, 경쟁 각도에서 의미가 있는 것 같다.

출처: 엔비디아.

암 인수

엔비디아는 유기적 성장 전망 외에도 외부 성장을 추구하고 있으며 2020년 9월에 400억 달러에 Arm을 인수하기로 합의했다고 발표했습니다. 그러나, 엔비디아의 경영진은 여전히 2022 년 초에이 거래가 진행될 것으로 예상하지만, 영국은 이미 엔비디아 - 암 조합에 동의하지 않으며 중국이이 거래에 반대 할 가능성이 가장 높은 신호로, 이 인수를 통해 진행될 가능성이 별로 없습니다.

중국에 관해서는, 2019년 화웨이에 대한 미국의 금지로 인해 화웨이가 지난 몇 년 동안 자체 칩을 개발하기 위해 Arm의 아키텍처에 주로 의존하고 미국 회사가 Arm을 구입했기 때문에 화웨이가 향후 Arm의 기술을 사용하지 못하도록 차단될 가능성이 큽니까 가장 가능성이 높습니다.

따라서퀄컴(QCOM)이 NXP 반도체(NXPI)를 인수한 것과 마찬가지로 2018년 중국의 승인을 받지 못했기 때문에 이번 엔비디아-암 합병은 같은 결말일 가능성이 높다. 시장은 이 결과를 기대하는 것 같고 퀄컴은 이미 엔비디아-암 거래가 진행되지 않으면 기업 컨소시엄의 일환으로 Arm의 지분을 매입하는 데 관심이 있다고 말했습니다.

보도에 따르면 엔비디아는 최근 몇 주 동안 중국 당국에 무기 인수 요청 서건을 제출했으며, 이는 몇 달이 걸릴 것으로 예상된다. 투자자들에게, 암을 구입하는 잠재적 인 실패는이 이미 시장에 의해 예상되는 것 같다으로 큰 문제가되지 않는 것 같다, 따라서 이 거래를예지 다음 달에잠재적 인 부정적인 뉴스 흐름은 엔비디아의 주가에 큰 영향을미치지 않아야.

재무 개요

재무 성과에 대해 NVIDIA는 지난 몇 년 동안 강력한 성장 수치와 좋은 수준의 수익성을 보고했다는 점을 감안할 때 매우 긍정적 인 실적을 보유하고 있습니다.

이러한 경향은 지난해 게임 부문(연간 매출 41% 성장), 멜라녹스 인수 및 강력한 데이터 센터 성장에 대해 매우 긍정적인 것으로 가속화되었으며, 이는 2021년 작년(1월 31일 종료)에서 전체 매출 성장률 53%로 이어졌으며, 이는 반도체 산업 성장률보다 훨씬 높은 성장률입니다. 이 회사는 사업 마진을 조금 개선할 수 있게 되면서 엔비디아의 순이익은 전년 대비 55% 증가한 43억 달러를 기록하며 사상 최고치를 기록했으며 희석된 EPS는 6.90달러에 달했습니다.

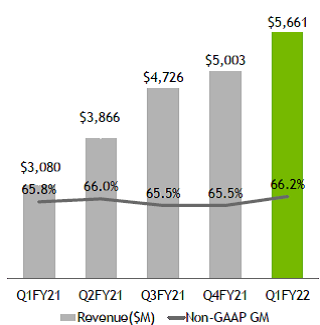

이는 매우 인상적인 성장률이며, 엔비디아의 강력한 운영 모멘텀은 2022회계연도 1분기에계속되었으며, 이는 최근의 성장이 일시적인 것이 아님을 보여주는 것입니다. 매출은 전년 대비 84% 증가한 56억 6천만 달러로, 53억 달러에 달하는 자체 수익 지침보다 앞섰습니다. 게임 및 데이터 센터 모두 전년 대비 106%, 전년 대비 79% 증가한 매우 강한 성장률을 기록했습니다.

출처: 엔비디아.

순이익은 전년대비 두 배 이상 증가한 19억 1천만 달러였으며, 영업현금 흐름은 18억 9천만 달러로 매우 양호한 현금 전환율을 보였습니다. 대차대조표에 대해 엔비디아는 1분기 말에 57억 달러의 순현금 포지션을 가지고 있었으며, 이는 향후 수년간 주주들에게 자본을 반환할 수 있는 매우 강력한 입장입니다.

실제로 엔비디아가 강력한 대차대조표를 가지고 있다는 점을 감안할 때 많은 현금을 보유 할 필요가 없으며 역사적으로 이익의 일부를 주주에게 반환했습니다. 2004년부터 2021년 1월까지 70억 달러의 주식 매입과 이 기간 동안 지급된 배당금등을 지급했습니다. 지난 회계 연도에는 주식 환매를 하지 않았지만 3억 9,500만 달러의 배당금을 지급했습니다. 지난 분기에 는 9,900 만 달러의 배당금을 반환했지만 주식 매수로 돌아오지 않았습니다.

그럼에도 불구하고 엔비디아의 자본 수익률 정책은 크게 변하지 않을 것으로 예상되며, 주식 매입은 중장기적으로 주주들에게 자본을 반환하는 주요 방법이 되어야 합니다. 이 회사는 여전히 2022년 12월까지 약 73억 달러의 주식 환매를 승인하고 있으며, 주식 환매로의 복귀는 향후 수개월 동안 주가에 긍정적인 부스트가 될 수 있습니다.

결론

엔비디아는 훌륭한 회사이며 지난 몇 분기 동안 불이 났으며 인상적인 성장 수치를 보고했습니다. 이는 매년 50%의 수익을 성장시키는 것이 쉽지 않기 때문에 둔화될 수 있는 추세이지만, 엔비디아는 여러 세속적 성장 추세에 매우 잘 노출되어 있기 때문에 향후 몇 년 동안 강력한 성장 수치를 유지해야 합니다.

이 배경을 고려하여 엔비디아가 현재 약 45배의 순이익을 기록하고 있으며, 이는 특히 거래가 아니지만 인상적인 성장 경로에 의해 정당화되는 것으로 보입니다.

개인적으로, 나는 앞으로 며칠 안에 반도체 산업 내에서 내 포트폴리오를 재조정할 것이고, ASML (ASML)에서내 포지션의 일부를 팔아 엔비디아를 매입할 것이지만, 엔비디아는 향후 몇 년 동안 더 강한 성장 전망을 가지고있는 것 같습니다. 또한 엔비디아는 곧 4-1 주식 분할을 할 것입니다, 이는 일반적으로 단기적으로 주가에 대한 역풍이다, 엔비디아ASML에서 전환하는 또 다른 이유가되는.

'경제' 카테고리의 다른 글

| 차지포인트를 판매한 이유 (0) | 2021.07.13 |

|---|---|

| 버진 갤럭틱 : 공간의 많음이있다. (0) | 2021.07.12 |

| 알리바바: 디디의 폭풍우에서 눈부신 실버 라이닝 (0) | 2021.07.12 |

| 필립 모리스가 믿을 수 없는 고수익 풍부한 은퇴 기회인 8가지 이유 (0) | 2021.07.12 |

| 테슬라: 중국의 투쟁은 이제 막 시작되고 있습니다. (0) | 2021.07.12 |