포드 : 딥을 구입

포드 (NYSE :F)는 생산 문제가 해결됨에 따라 올해 (재고) 실적을 계속 할 예정입니다. 포드의 2분기'21분기는 올해 생산량과 EPS가 낮아야 합니다. 강력한 EV 매출 성장과 전반적인 전염병 후 회복은 포드의 이익 성장을 촉진할 것입니다. 딥을 구입!

포드가 딥에서 구매하는 이유

코로나바이러스 델타 변종의 출현은 지난 주 시장을 흔들었지만, 포드 의 주식 가격 하락은 두 가지 이유로 다른 어떤 것보다 더 많은 구매 기회라고 생각합니다.

- 시장은 COVID-19 감염률과 이전에 새로운 잠금의 가능성에 의해 짜증이 났지만 주식 시장은 역사상 가장 빠른 회복 중 하나를 보았습니다. 급속히 확산되는 델타 균주는 글로벌 시장에 위험하지만, 미국은 이제 그 어느 때보다 전염병 바이러스 발생에 대처할 준비가 훨씬 낫습니다. 미국은 인구 예방 접종을 많이 했습니다: 159M 미국인 완전히 예방 접종 했다 (인구의 48%) 7 월에 10, 2021 그리고 184M 미국인 (인구의 55%) 적어도 하나의 백신 jab를 받았다.

- 전염병 후 회복은 실재합니다. 생산과 판매가 다시 증가함에 따라 포드는 높은 평가로 강력한 EV 매출 성장에 대한 보상을 받아야 합니다.

EV 판매가 급증할 것입니다.

포드의 전기 자동차 판매는 미국에서 증가 EV 채택 가운데 급증 ... 이것은 포드의 판매 및 실적 반등에 도움이 될 것입니다. 전기 자동차 판매는 6 월에 117 % Y / Y 급증하고 포드는 2021 년 상반기에 56,570 전기 자동차를 판매했다. 전기 자동차는 포드의 전체 매출의 약 6 %를 차지하며, 자동차 제조업체가 2030 년까지 EV 매출을 전 세계 매출의 40 %로 성장시킬 계획으로 이 비율은 올해 10 년 동안 크게 증가할 것으로 설정됩니다.

포드의 EV 매출 성장을 이끄는 몇 가지 모델이 있습니다: F-150 PowerBoost 하이브리드와 이스케이프(플러그인) 하이브리드는 상반기에 강력한 고객 의 상승을 보였으며, 포드의 새로운 전기 SUV도 매우 잘 하고 있습니다. 그러나 가장 큰 성장 잠재력은 포드의 머스탱 마하-E, 포드의 모든 전기 크로스 오버 SUV에서 온다. 머스탱 마하-E는 지난 1월 '북미 SUV 올해의 SUV 어워드'를 수상했으며,뛰어난 성능과 디자인으로 인해 자동차와 드라이버의 첫 번째'올해의 전기자동차 상'을 수상했다. 포드의 전기 SUV는 테슬라(NASDAQ:TSLA) 모델 3, 모델 S, 모델 Y 등 다른 EV 경쟁에서 이겼습니다.

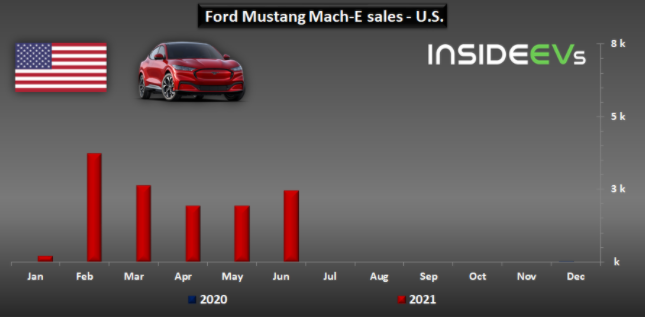

Tesla는 여전히 인상적인 EV 라인업을 보유하고 있으며 제로 배기가스 차량 시장의 선두 주자로 남아 있지만 포드는 머스탱 마하-E와 함께 EV 시장에 심각한 진입을 하고 있습니다. 포드는 6월에 2,465머스탱 마하에스와 2021년에 12,975대를 판매했다. 지난해 말 전기 SUV가 도입되어 2020년 12월에 판매를 시작한 이래로 작년의 비교 수치는 존재하지 않는다. 머스탱 마하-E 의 판매평균은 한 달에 약 2~3K이지만, 글로벌 반도체 부족으로 인해 생산이 여전히 저해되고 있다.

(출처: 인사이드에프스

(출처: 인사이드에프스

)

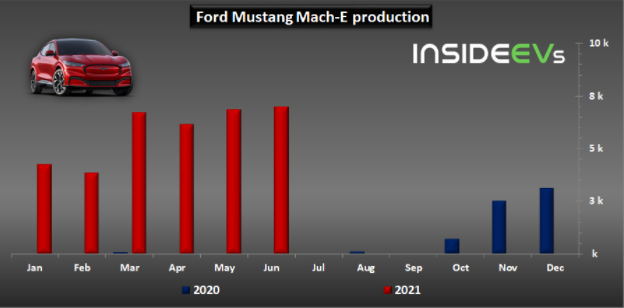

올해 말 마하-E 의 생산이 증가함에 따라 포드의 수상 경력에 빛나는 SUV는 포드의 전기 자동차 판매를 더 높게 유도할 예정입니다. 장기적으로 포드가 한 달에 10K로 무스탕 마하-E 매출을 늘리고 EV 카테고리 판매 리더가 될 것으로 기대합니다.

(출처: 인사이드에프스)

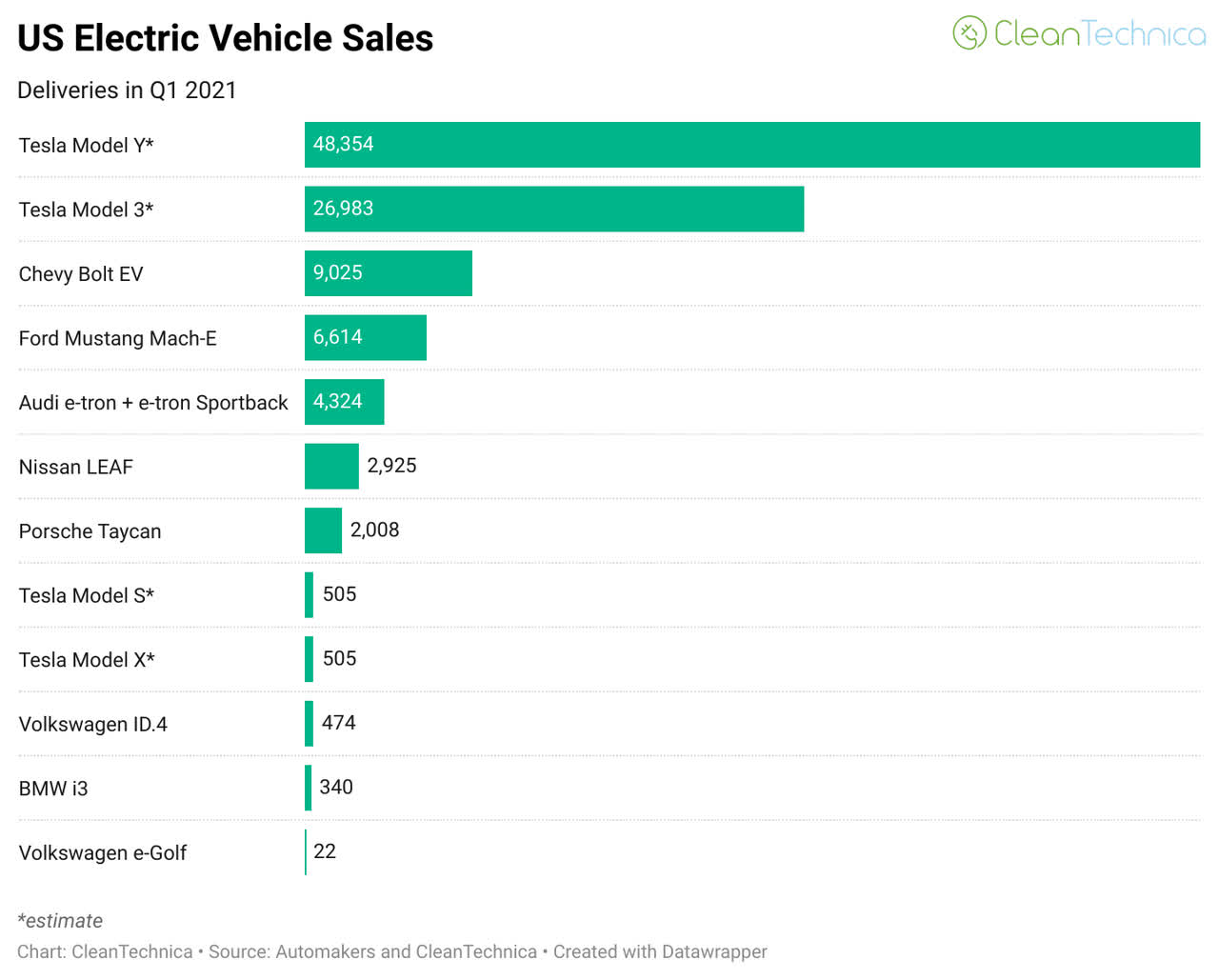

포드의 머스탱 마하-E는 몇 달 동안 시장에 만 있지만, 그것은 이미 미국과 테슬라에서 네 번째 베스트 셀러 전기 자동차입니다 ...

)

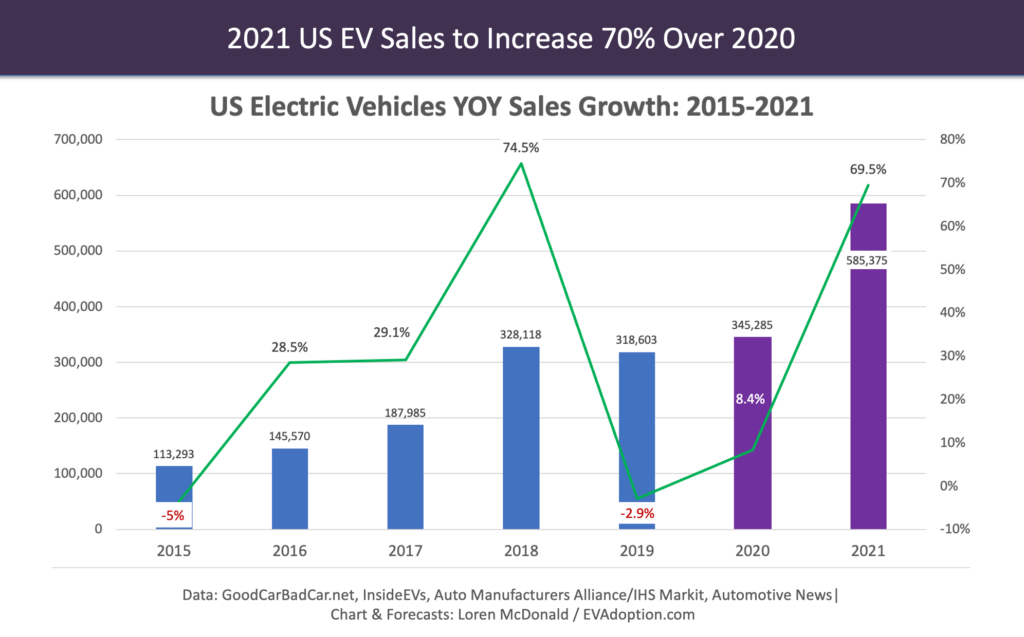

전기자동차는 올해 자동차 제조사들이 EV 생산량 을 늘리겠다는 약속을 따라가면서 70%의 매출 성장을 보일 것으로 예상됩니다. 포드는 올해 하반기에 Mach-E 생산 및 매출이 모멘텀을 얻으면서 2021회계연도에 전기 자동차 매출이 200% 이상 성장할 것으로 예상됩니다.

(출처: 클린테크니카

(출처: 클린테크니카

)

포드가 위험에도 불구하고 실적이 우수한 이유

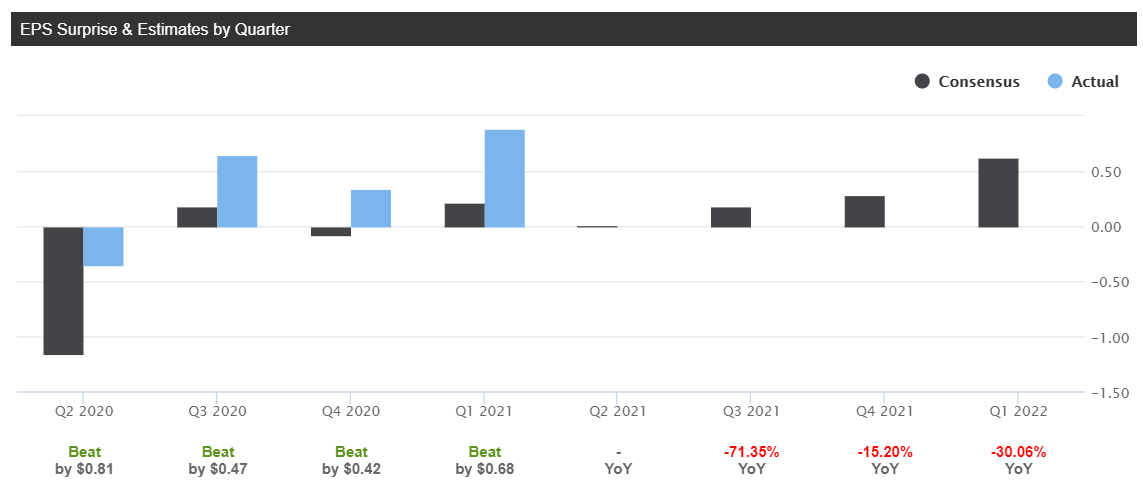

생산 및 판매가 정상으로 돌아오면 포드의 수입은 전염병 이후의 상승 추세에 빠질 것입니다. 포드는 올해 약 $2.5B로 사업에 영향을 미칠 칩 부족으로 인해 계획된 하반기 생산량의 10%를 잃을 것으로 예상합니다. 공급 부족은 2분기 21분기에 포드의 공급업체 중 한 업체의 화재로 인해 악화되었고, 2분기 생산량은 50%의 비정상적으로 큰 하락을 보게 될 것입니다.

(출처: 포드

(출처: 포드

)

포드의 생산량은 2분기 21분기에 바닥을 기록하고 하반기에 회복될 것으로 내다볼 수 있다. 전염병에서 나오는 포드의 실적은 강화되고 EPS는 2분기 이후 회복될 것으로 예상됩니다.

(출처: 알파 찾기)

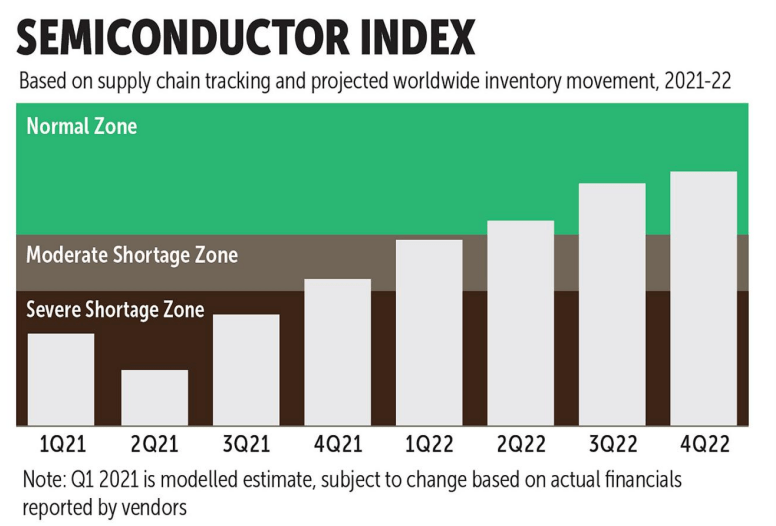

포드의 제조 계획의 가장 큰 위험은 칩 공급 부족입니다. 반도체 부족은 2022년까지 지속될 것으로 보이며, 일부 추정치에 따르면 22분기까지 자동차 생산에 영향을 미칠 수 있습니다. 그러나 1분기 말까지 는 포드의 뒤를 이어 생산이 전체 공장 가동 방향으로 움직여야 합니다.

)

올해 포드의 자동차 생산에 차질에도 불구하고, 포드는 매우 수익성이 년을해야합니다 ... 2021회계연도에는 $5.5B에서 $6.5B의 조정된 EBIT가 예상됩니다.

가는 길에 모든 딥을 구입 $20

나는 공급 부족이 공급망에 세류 다운 효과를 가지고 포드의 생산 량에 그림자를 캐스팅으로 딥을 구입하고 있습니다. 중국 의 EV 메이커 NIO (NYSE :NIO)외에도, 포드는 내가 얻을 수있는 모든 기회에 딥을 구입하는 유일한 다른 자동차 회사입니다.

포드는 공급 부족이 완화되고 생산이 정상으로 돌아오면 상당히 높은 가치를 재평가할 수 있습니다. 반도체 부족은 단기적으로만 포드의 공장을 제한하는 비영구적인 요인입니다. 반도체 부족이 생산 초크 포인트가 줄어들면 포드는 주가 상승에 정말 좋은 설정을 하고 있습니다.

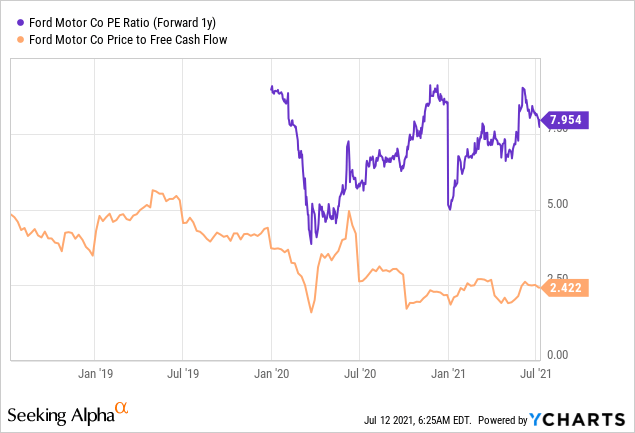

주식 시장은 미래 지향적이다, 내년 포드에 무슨 일이 있었는지 의미하고 다음 해는 지난 분기에 무슨 일이 있었는지보다 훨씬 더 중요하다. 포드는 올해 $1.28 주당 $ 1.82 의 EPS를 가질 것으로 예상된다 내년에. 포드가 20주당(내 PT)으로 진출하면 생산이 정상으로 돌아오고 EV 판매가 계속 급증할 경우 포드의 시가총액 대 수익비율(P-E)은 11.0이 될 것입니다. P-E 비율이 11개임에도 불구하고 포드의 EV 판매 및 복구 잠재력은 저렴합니다. 수입및현금흐름에 따라 포드는 과소평가되고...

최종 생각

2분기'21분기포드의 EPS는 2021년 가장 낮은 수준으로, 생산량은 3분기 21분기에 서서히 정상으로 돌아야 합니다. 전체 공장 활용으로 돌아가는 데는 몇 분기가 걸리지만, 이것은 포드의 주식이 더 높은 가치를 되찾을 수 있는 비옥한 땅을 남깁니다. 포드의 머스탱 마하-E 전기 SUV는 베스트셀러 차량의 모든 특징과 생산이 수요를 충족할 수 있는 한 많은 판매 잠재력을 가지고 있습니다. 포드는 생산이 전염병 전 정상으로 돌아오면 2022년 매출의 10%로 증가할 것으로 보입니다.

'경제' 카테고리의 다른 글

| 팔란티어의 최악의 베어 케이스 3가지 (0) | 2021.07.17 |

|---|---|

| 큰 충돌이 임박했습니다. (0) | 2021.07.16 |

| ProShares 울트라 QQQ ETF: 2021년 프로처럼 투자 (0) | 2021.07.13 |

| Creatd Inc.(CRTD)는 개선의 징후를 보이고 있다 (0) | 2021.07.13 |

| 차지포인트를 판매한 이유 (0) | 2021.07.13 |